Статус налогового резидента – критерий, определяющий принадлежность субъекта налогообложения к экономической системе определенного государства. Статус обуславливает права и обязанности налогоплательщиков, а также предупреждает возникновение случаев двойного налогообложения.

Общая характеристика понятия

Налоговый резидент Российской Федерации – физическое, либо юридическое лицо, подлежащее налогообложению в пределах РФ на основании установленных законом признаков.

- Физ. лицам, находящимся в пределах РФ не менее полугода (суммарно 183 дня в течение 1 года);

- Юр. лицам, относящимся к налоговой системе РФ по установленным признакам.

Условия признания физ. лиц

Согласно законодательству РФ, условие признания физ. лица налоговым резидентом РФ – проживание на территории РФ в течение вышеозначенного срока. Гражданам РФ рассматриваемый статус присваивается автоматически (если не доказано обратное).

Иностранцы же (как граждане, так и апатриды) по умолчанию считаются нерезидентами – но лишь при условии отсутствия доказательств соответствия вышеозначенному критерию. Наличие ВНЖ не считается достаточным основанием для присвоения статуса.

- Отсутствие в России в связи с исполнением трудовых контрактных обязательств;

- Несение воинской, либо государственной гражданской службы за рубежом;

- Иные обстоятельства, установленные требованиями действующих международных договоров, определяющих порядок присвоения и аннулирования рассматриваемого статуса.

Условия признания юрлиц

Основной критерий признания юрлица резидентом РФ – принадлежность к российской налоговой системе, т.е. состояние юрлица на учете в ФНС РФ, а также своевременное исполнение своих налоговых обязательств.

- Регистрации организации;

- Расположения управляющего органа (например, центрального офиса);

- Осуществления целевой деятельности.

- Все организации, зарегистрированные на территории РФ;

- Иностранные организации, фактически управляемые из РФ;

- Организации, зарегистрированные вне РФ, но считающиеся налоговыми резидентами РФ на основании требований международных договоров.

Правовое регулирование

- НК РФ (ст. 207, 209, 210, 224, 246.2);

- Федеральный закон «О валютном регулировании» № 173-ФЗ (ч. 1 ст. 14);

- Приказ ФНС РФ № ММВ-7-17/837@ от 07.11.2017.

Отличия статусов резидентов и нерезидентов РФ

- Размерах ставок налогов на доход и прибыль (для физ- и юрлиц соответственно);

- Перечне объектов налогообложения;

- Порядке определения налоговой базы;

- Возможности предоставления налоговых вычетов;

- Порядке исчисления налога на доход или прибыль.

Размеры ставок

Для резидентов (физ- и юрлиц) ставка ограничена значениями в 13 и 20 % соответственно. Для нерезидентов обеих означенных категорий значение ставки составляет 30 %. Однако в отдельных случаях для нерезидентов размер ставки может снизиться.

- Принадлежность к определенной категории налогоплательщиков, среди которых: члены экипажей морских судов, переселенцы, беженцы, работники по трудовому патенту, обладатели статуса ВКС, граждане ЕАЭС. Значение НДФЛ для означенных лиц составляет 13 %;

- Осуществление инвестиционной деятельности. Налоговая ставка на доход, полученный в результате вложения средств в российские организации, может быть понижена до 15 %.

Объекты налогообложения

Резиденты обязаны декларировать и уплачивать налоги на все доходы, в т.ч. поступившие из-за границы. Объект налогообложения для нерезидентов – только доходы, полученные в РФ.

Налоговая база

Для резидентов налоговая база исчисляется нарастающим итогом с последовательным ежемесячным начислением по всем полученным доходам. Для нерезидентов – определяется лишь суммой доходов, полученных за прошедший месяц.

Предоставление вычетов

Резидентам, при условии наличия на то законодательно установленных оснований, может быть предоставлен определенный налоговый вычет. Для нерезидентов данная возможность отсутствует.

Порядок исчисления

Для резидентов сумма налога рассчитывается последовательно – с начала календарного года, с нарастанием общего итога по результатам каждого прошедшего месяца. Для нерезидентов данная сумма рассчитывается по каждой отдельной сумме полученного дохода.

Варианты подтверждения статуса

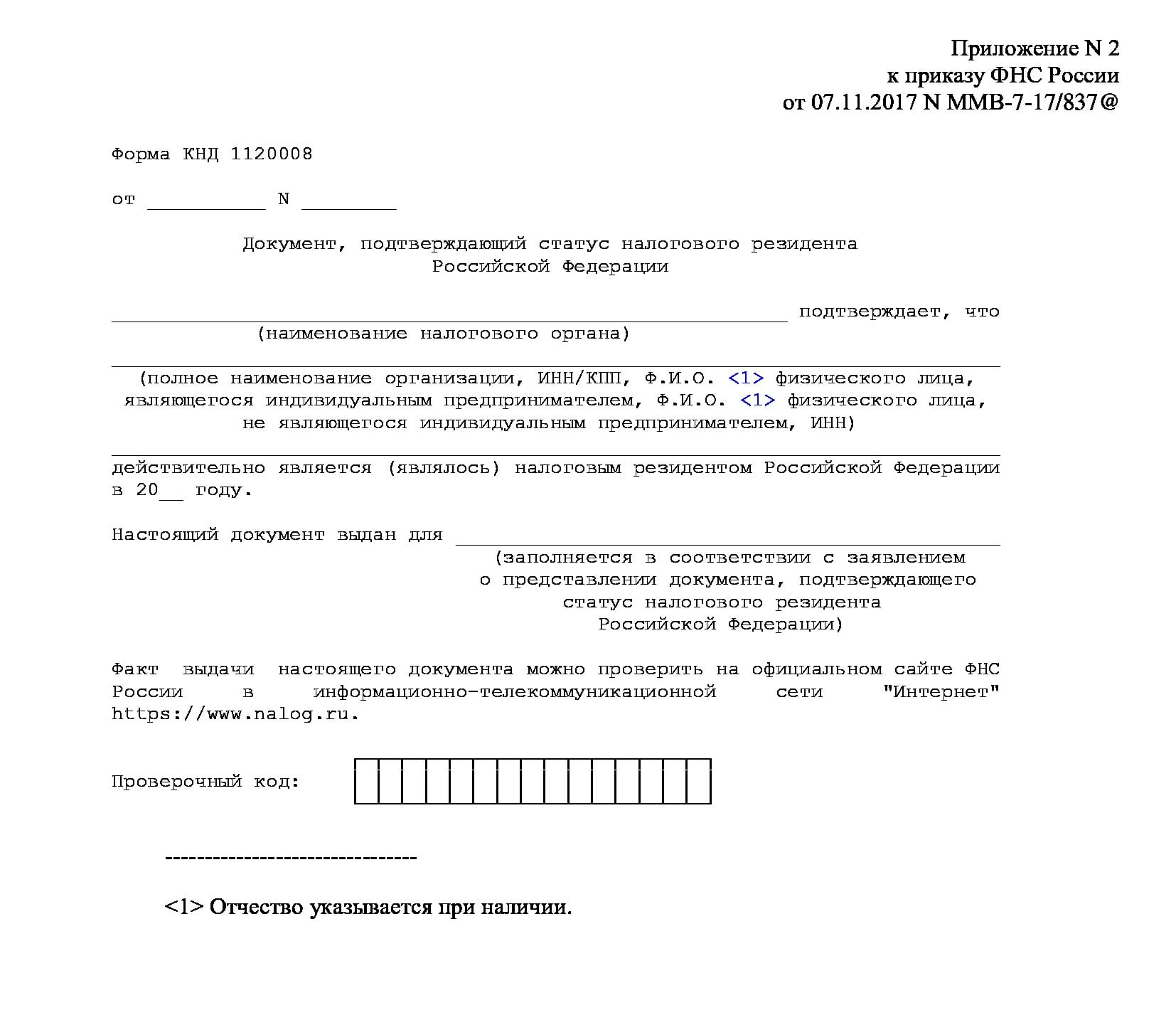

Согласно тексту вышеупомянутого Приказа ФНС, статус налогового резидента РФ подтверждается соответствующим документом (форма КНД 1120008), выдаваемым уполномоченным подразделением ФНС по запросу налогоплательщика.

- Составление заявления на предоставление подтверждения налогового статуса просителя (будь то физ- или юрлицо);

- Направление означенного заявления налогоплательщиком, либо его законным представителем в адрес уполномоченного органа;

- Получение заявителем подтверждения наличия (либо справки об отсутствии) статуса по итогам рассмотрения уполномоченным органом полученного запроса.

Предельный срок рассмотрения подобных заявлений – 40 календарных дней с момента получения в ФНС. Подтверждение выдается по каждому задекларированному источнику дохода и/или объекту имущества. Форма подтверждения – бумажный, либо электронный документ.

Подтверждение (либо справка об отсутствии) рассматриваемого статуса направляется заявителю по почте или через интернет. Желаемый способ доставки указывается в заявлении.

Варианты подтверждения

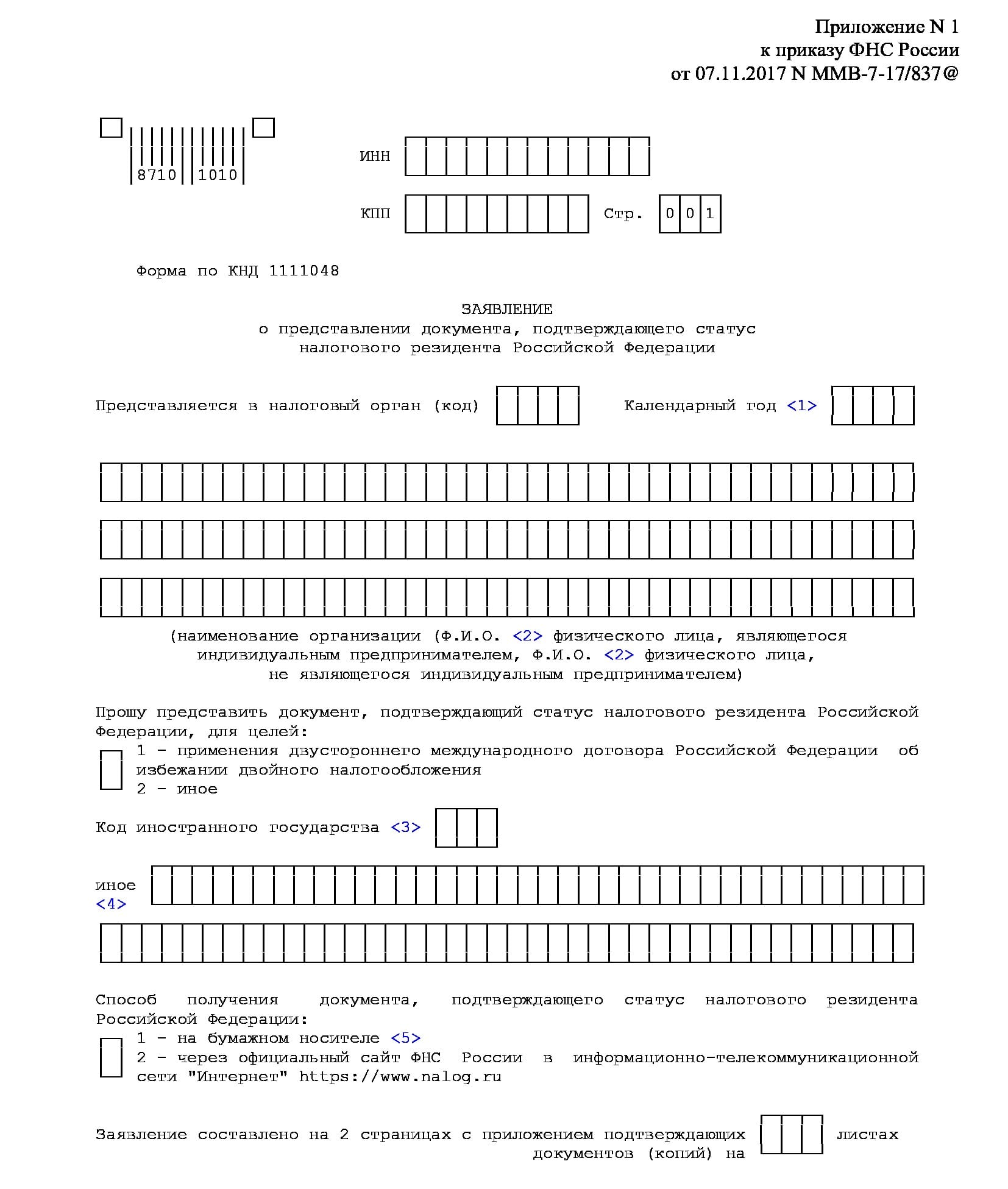

Первый возможный вариант получения рассматриваемого подтверждения – подача прошения (форма 1111048) в адрес территориального отделения ФНС по месту регистрации налогоплательщика. Если подтверждение требуется за текущий год, заявителю достаточно подать лишь прошение – лично, либо почтовым отправлением с уведомлением о вручении.

Бланк заполняется от руки печатными буквами, сведения приводятся в соответствии с экономическим статусом налогоплательщика (ИП, физ- или юрлицо) и подтверждающими это документами.

Если действие подтверждения должно охватывать период ранее трех лет, предшествовавших текущему (на момент подачи) году, то заявление также должно укомплектовываться иными документами (точный перечень зависит от конкретной ситуации, требующей наличия формы КНД 1120008):

- Для юрлиц и ИП: банковские выписки и погашенные платежные поручения, копии налоговых деклараций, мемориальные ордера, регистры налогового учета, либо иные документы (в т.ч. устанавливающие необходимость получения рассматриваемого подтверждения);

- Для физ. лиц: копии деклараций (по форме 3-НДФЛ) с отметками ФНС, либо иных документов, подтверждающих факты уплаты налогов по иным финансовым операциям, осуществленным за учетный период.

Второй возможный вариант – направление запроса через интернет. С начала 2019 года налогоплательщик может запросить подтверждение собственного налогового статуса онлайн – через сайт service.nalog.ru.

- Зарегистрироваться на данном сайте (можно создать новую учетную запись, использовать уже имеющиеся аккаунты сайтов ФНС или Госуслуги, либо электронную подпись) и заполнить профиль пользователя;

- Заполнить электронную форму предоставления подтверждения, аналогичную означенной выше (в данном случае отправка каких-либо дополнительных документов заявителем не требуется);

- Зарегистрировать и отправить запрос.

Заявитель может отслеживать статус обработки запроса. Результат может быть направлен заявителю как в электронном виде (документ в формате PDF), так и на бумажном носителе. Общий порядок рассмотрения запроса и направления заявителю подтверждения полностью аналогичен вышеозначенному.

Пример изменения условий налогообложения после изменения статуса

- Оклад сотрудника – 20 тыс. руб.;

- С 01.01 по 31.07 отчетного года сотрудник не являлся налоговым резидентом (следовательно, ставка НДФЛ за данный период – 30 %):

- С 01.08 сотрудник получил статус резидента (что означает снижение ставки до 13 %).

Т.о., за семимесячный период суммарный доход сотрудника – 140 тыс. руб. При этом суммарный налог с его дохода – 42 тыс. руб. (140 × 30 %).

После получения сотрудником статуса резидента налог, вычтенный работодателем за означенный семимесячный период, подлежит пересчету (поскольку для резидентов сумма налога рассчитывается последовательно – с начала года и с нарастанием общего итога).

По новой ставке суммарный размер налога составит 18,2 тыс. руб. (140 × 13 %). Следовательно, налоговая переплата за означенный период составляет 23,8 тыс. руб. (42 – 18,2).

Часть компенсации переплаты может быть перечислена работодателем в счет уплаты последующих налоговых платежей за оставшиеся 5 месяцев (с 01.08 по 31.12, при этом сумма налога – 13 тыс. руб.). Остаток же по переплате составит 10,8 тыс. руб. (23,8 – 13), получить которые сотрудник сможет обратившись в территориальное отделение ФНС с соответствующими подтверждающими документами.

Наличие, равно как и отсутствие статуса налогового резидента РФ имеет для налогоплательщика как положительные, так и отрицательные стороны. Однако состояние в данном статусе поможет избежать многих нежелательных ситуаций, связанных с уплатой налогов на доход.